Pengertian Akuntansi Pemerintahan - Apa Landasan Hukum Akuntansi Pemerintahan?

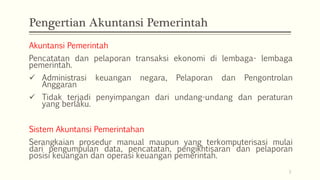

Pengertian akuntansi pemerintahan

Bachtiar Arif dkk (2002:3) mendefinisikan akuntansi pemerintahan sebagai suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklaifikasian, pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut.

Apa yang termasuk akuntansi pemerintahan?

Pada dasarnya, akuntansi pemerintahan adalah jenis akuntansi yang digunakan dalam proses pencatatan, pengklasifikasian, serta pelaporan terhadap berbagai transaksi keuangan negara (public finance). Transaksi yang dimaksud meliputi segala jenis transaksi yang dilakukan oleh pemerintah dalam mengelola keuangan negara.

Apa pentingnya akuntansi pemerintahan?

Tujuan Akuntansi Pemerintahan Karena menjadi amanat konstitusi, tentu data-data keuangan harus dilaporkan oleh pemangku kekuasaan yaitu pemerintah. Terkait hal ini, akuntansi keuangan adalah jaminan pembuatan laporan keuangan negara valid, tepat dan aman.

Apa maksud dan tujuan standar akuntansi pemerintahan?

Pada dasarnya, Tujuan penyusunan Standar Akuntansi Pemerintah (SAP) adalah sebagai acuan dalam menyusun laporan keuangan. Standar Akuntansi Pemerintahan sendiri merupakan standar yang digunakan oleh pemerintah dalam menyusun laporan keuangan yang disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP).

Apa saja karakteristik akuntansi pemerintah?

Karakteristik Akuntansi Pemerintahan Akuntansi pemerintahan ini berorientasi pada pelayanan publik dan bukan laba. Maka dari itu, dalam laporan keuangannya tidak terdapat laporan laba (income statement) dan laporan akuntansi yang berkaitan dengan itu. Melakukan pembukuan anggaran ketika anggaran tersebut terbukukan.

Apa landasan hukum akuntansi pemerintahan?

Dasar hukum akuntansi pemerintah adalah sebagai berikut : 1. Pasal 23 UUD 1945 tentang keuangan 2. Peraturan tentang cara pengurusan dan pertanggungjawaban keuangan negara yang ditetapkan dengan Indische Comptabiliteitswet atau ICW yang dalam bahasa Indonesia dikenal sebagai Undang-Undang Perbendaharaan Indonesia.

Apa saja ciri ciri dari sistem akuntansi pemerintah?

Ciri-ciri Sistem Akuntansi Pemerintah Pusat : Perkiraan standar yang seragam. – meningkatkan kemampuan sistem akuntansi untuk memberikan informasi/laporan yang relevan, berarti, dan dapat diandalkan. – memungkinkan perbandingan data laporan keuangan, baik dalam satu laporan maupun antarlaporan.

Apa perbedaan antara akuntansi publik dan akuntansi pemerintahan?

Penjelasan: Akuntansi Pemerintah terkait dengan kegiatan yang ada di pemerintahan, sedangkan akuntansi public terkait dengan kegiatan diluar pemerintahan tetapi juga berfokus pada kepentingan pelayanan publik, misalnya: lembaga pendidikan, masjid, dll.

Bagaimana Sistem Akuntansi Pemerintah Pusat di Indonesia?

Sistem Akuntansi Pemerintah Pusat, yang selanjutnya disingkat SAPP, adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat. 7.

Apakah akuntansi pemerintahan ada di Indonesia?

Jadi, meskipun tidak secara resmi dikatakan sebagai SAP, Indonesia sebenarnya sudah memiliki Sistem Akuntansi Pemerintahan sejak dulu, hanya saja sistem yang digunakan pada saat itu dapat dikatakan sebagai 'akuntansi tradisional' yang hanya menghasilkan laporan perhitungan anggaran pendapatan dan belanja.

Apa yang menjadi tujuan akuntansi pemerintah daerah?

Salah satu tujuan akuntansi keuangan daerah adalah untuk menyediakan informasi keuangan dalam bentuk laporan keuangan yang lengkap, cermat, akurat dan transparan sehingga dapat menyajikan laporan keuangan yang dapat dipertanggungjawabkan dan dapat digunakan sesuai kebutuhan para pengguna laporan keuangan baik pihak

Bagaimana siklus akuntansi pada pemerintah daerah?

Tahapan Siklus Akuntansi Pemerintah Daerah Menjurnal dan memposting jurnal penyesuaian untuk transaksi pembayaran dimuka/pendapatan diterima dimuka (prepayment) atau transaksi yang masih harus dibayar/yang masih harus diterima (accrual). Menyusun Neraca Saldo Disesuaikan. Menyusun laporan keuangan.

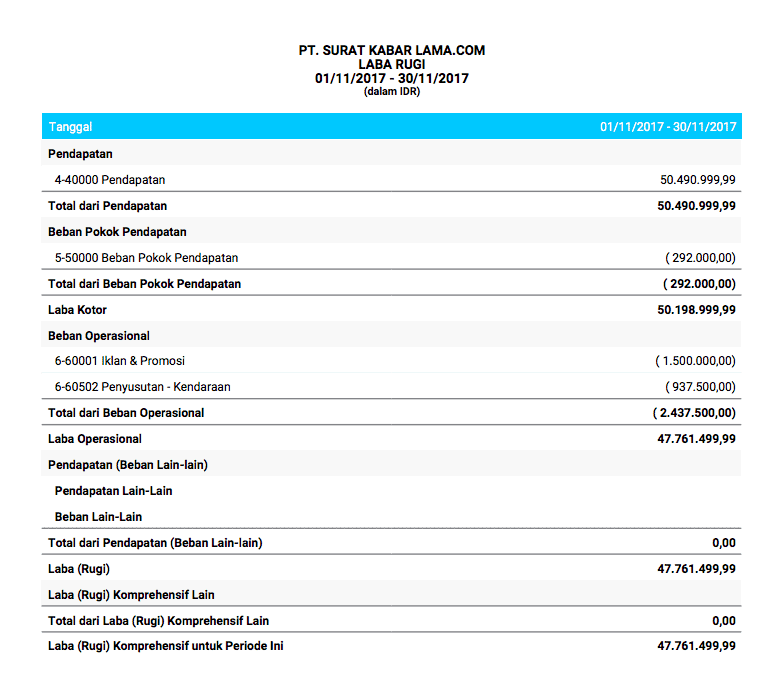

Mengapa dalam akuntansi pemerintah tidak ada laporan laba rugi?

Sedangkan, akuntansi pemerintahan tidak memiliki laporan laba rugi karena tidak berorientasi pada profit. Namun, terdapat laporan lain yaitu laporan operasional dan laporan anggaran. Selain itu, terdapat beberapa istilah baru yang terdapat pada laporan keuangan pemerintah yaitu dana cadangan dan ekuitas dana.

Apa yang dimaksud dengan Sistem Akuntansi pemerintah Indonesia dan bagaimana pembagiannya?

Sistem AkuntansiPemerintahan Indonesia adalah serangkaian prosedur manual maupun yangterkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai denganpelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga diIndonesia.

Bidang akuntansi ada berapa?

Meskipun ada delapan bidang ilmu akuntansi secara total, ada tiga jenis akuntansi utama, menurut McAdam & Co. Jenis-jenis ini adalah akuntansi pajak, akuntansi keuangan, dan akuntansi manajemen. Akuntansi manajemen berguna untuk semua jenis bisnis dan akuntansi pajak diwajibkan oleh Dirjen Pajak.

Laporan keuangan pemerintah ada berapa?

Laporan keuangan pemerintah sendiri terdiri dari laporan pelaksanaan anggaran (budgetary reports), laporan finansial, dan CaLK. Laporan pelaksanaan anggaran terdiri dari LRA dan Laporan Perubahan SAL. Laporan finansial terdiri dari Neraca, LO, LPE, dan LAK.

Kapan perubahan kebijakan akuntansi pemerintah dapat dilakukan?

Suatu perubahan kebijakan akuntansi harus dilakukan hanya apabila penerapan suatu kebijakan akuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar akuntansi pemerintahan yang berlaku, atau apabila diperkirakan bahwa perubahan tersebut akan menghasilkan informasi mengenai posisi keuangan, kinerja

Apa tujuan dari akuntansi?

Tujuan Akuntansi Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat, agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik.

Apa manfaat dari akuntansi?

Manfaat akuntansi dalam memberikan informasi pengelolaan dana seperti laba yang dihasilkan dan kerugian yang diderita oleh perusahaan secara tidak langsung berfungsi sebagai alat pengendali keuangan perusahaan.

Dasar dasar akuntansi apa saja?

Adapun dasar akuntansi adalah hal mendasar terkait penerapan ilmu tersebut yang biasanya terdiri atas persamaan, penjurnalan, pembuatan neraca, hingga penyajian laporan keuangan. Tujuan akhirnya adalah membuat pelaporan terkait kondisi finansial sebagai dasar pengambilan keputusan perusahaan.

3 Apa saja komponen laporan keuangan pemerintahan?

Komponen Laporan Keuangan Laporan keuangan pokok terdiri dari: 1. Laporan Realisasi Anggaran (LRA); 2. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL); 3. Neraca; 4. Laporan Operasional (LO); 5. Laporan Arus Kas (LAK); 6. Laporan Perubahan Ekuitas (LPE); 7. Catatan atas Laporan Keuangan (CaLK).

24 Pengertian akuntansi pemerintahan Images

Tujuan Penyusunan Standar Akuntansi Pemerintahan - TEKNA TEKNO

Pengertian Akuntansi: Tujuan, Fungsi, Manfaat dan Jenis ...

DOC) STANDAR AKUNTANSI PEMERINTAHAN | Apriliana Eka Damar ...

Sistem Akuntansi Pemerintah: Pengertian, Tujuan, dan Bedanya

Pengertian Akuntansi Pemerintahan : Tujuan, Syarat, Karakteristik

Pengantar Akuntansi Pemerintah

Otomatisasi Akuntansi Pemerintahan untuk Pengelolaan Dana

Page 10 - EBOOK PERUSAHAAN DAGANG (PENGANTAR AKUTANSI)

Akuntansi Pemerintahan | PDF

Definisi Akuntansi Pemerintahan & Bedanya dengan Akuntansi ...

Akutansi perusahaan Pemerintahan - Seperti perusahaan, pada ...

7 Pengertian Akuntansi Pemerintahan Menurut Para Ahli Lengkap

Pengertian Akuntansi Pemerintahan, serta Perbedaannya dengan ...

Sistem Akuntansi Pemerintah Pusat & Daerah | PDF

Contoh Akuntansi Pemerintahan Serta & Proses Penyusunan

Pengertian Akuntansi Pemerintah dan Perbedaanya Dengan ...

Akuntansi pemerintahan

√ Akuntansi Pemerintahan: Pengertian, Standard dan Siklus

DOC) Makalah Ruang Lingkup Akuntansi | Chairani Ningsih ...

PDF) BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN ...

Laporan Keuangan: Pengertian, Fungsi, Jenis, Format

Standar Akuntansi Pemerintahan, Pahami Selengkapnya!

Akuntansi 35 - TUJUAN INSTRUKSIONAL UMUM Mahasiswa Mampu ...

Pengertian Akuntansi Basis Akrual Dan Perbedaannya Dengan ...

{kind=link}

Post a Comment for "Pengertian Akuntansi Pemerintahan - Apa Landasan Hukum Akuntansi Pemerintahan?"